<<< ข้อมูลงบดุลแบงค์ชาติปี 54 >>>

http://www.bot.or.th/Thai/AboutBOT/FinancialReports/Annual/Doclib_FinancialReport_Annual/Statement_2554_TH.pdf

http://www.bot.or.th/Thai/AboutBOT/FinancialReports/Annual/Doclib_FinancialReport_Annual/Statement_2554_TH.pdf

- อัลคีมิสท์ เดอะ ค็องเคอเร่อร์, Wake Up Guys และ คนอื่นอีก 2 คน ถูกใจสิ่งนี้

Maha Arai นำมาจากเว็บแบงค์ชาติ ที่นี่

Maha Arai นำมาจากเว็บแบงค์ชาติ ที่นี่

http://www.bot.or.th/Thai/AboutBOT/FinancialReports/Annual/Pages/Year.aspx

ปี 55 ยังไม่ออก- Maha Arai สิ่งที่ยังคาใจ คือที่ชี้แจงเป็นข่าววันนี้หลายเรื่องค่อนข้างชัดเจนโอเค แต่มีเรื่องคาใจยังหาหลักฐานไม่เจอคือที่บอกว่าขาดทุน 5 แสนล้านจากการปกป้องค่าเงินเพิ่มจากปีที่แล้วแสนกว่าล้านปีเดียวเกือบ 4 แสนล้าน

- Maha Arai แล้วบอกว่ามีอีกบัญชีฝ่ายพิมพ์แบงค์มีกำไร 8 แสนล้าน เลยหักกลบกระเป๋าซ้ายกับกระเป๋าขวาที่ไม่รู้ว่ายืมกันไปมาแล้วไม่คืนได้เปล่าในเมื่อมันแยกสองบัญชี แล้วบอกว่ายังกำไร 3 แสนล้านบาท อยากเห็นงบดุลที่ว่ากำไร 8 แสนล้านบาทอีกบัญชีจังเดี๋ยวว่างๆ ไปหาก่อนไม่รู้อยู่ไหนไม่เห็นโชว์ไว้คู่กันกับงบดุลนี้

- Maha Arai ส่วนนี่เป็นงบดุลล่าสุดเมื่อ 24 ม.ค.56 http://www.bot.or.th/Thai/AboutBOT/FinancialReports/Weekly/DocLib_2556/24%20January%202013.pdf

- Maha Arai รู้แหล่ะที่แท้ก็คือบัญชีสำรองพิเศษ หรือกำไรสะสมของแบงค์ชาตินี่เองตามที่มีการอธิบายไว้ที่นี้ อธิบายได้เข้าใจดีมากเดี๋ยวจะเก็บไว้ที่เว็บเรา

http://thaipublica.org/2011/10/bot-account-answer/ - Maha Arai ดังนั้นสิ่งที่ผู้ว่าพยายามออกมาชี้แจงมันยิ่งไม่ช่วยทำให้ดูว่าฐานะแบงค์ชาติแข็งแกร่งอะไรเลยในเมื่อปีเดียวช่วงค่าเงินแข็งขนาดบอกไม่ค่อยได้ปกป้องยังขาดทุนไปแล้วเฉียด 4 แสนล้านบาทในปีเดียวเพิ่มจากแสนกว่าล้านในปีก่อนเลยกลายเป็น 5 แสนกว่าล้านในปีนี้

- Maha Arai แล้วพยายามโยงให้มั่นใจว่าฐานะแข็งแกร่งโดยไปนำกำไรสะสม เข้ามาหักลบแล้วบอกว่ายังกำไร 3 แสนล้านบาท คาดว่าถ้าแข็งต่อไปอีกปีนี้ก็ไม่เหลือหรอกกำไรสะสมที่ว่า ก็ปีที่แล้วปีเดียวยังขาดทุนเฉียดสี่แสนล้านเฉลี่ยปีละสามสี่แสนล้านก็หัก กลบยังไงก็ไม่เหลือ

- Maha Arai ตอนแรกเข้าใจว่า 8 แสนล้านบาทที่อ้างถึงคือกำไรที่สามารถทำได้ในแต่ละปี แต่นี่ไม่ใช่นี่หว่ามันเป็นกำไรสะสม ต้องดูกำไรในแต่ละปีว่ามีความสามารถหารายได้ในรูปกำไรได้พอกับขาดทุนในแต่ละปีประกอบ แต่ดูแล้วไม่น่าจะมากกว่าที่กำลังขาดทุนในช่วงนี้

http://www.facebook.com/maha.arai

----------------------------------------------------------

http://www.bot.or.th/Thai/AboutBOT/FinancialReports/Weekly/Pages/Weekly.aspx

----------------------------------------------------------

แบงก์ชาติตอบโจทย์บัญชีติดลบ : ทำความเข้าใจงบการเงินสไตล์ธปท. (1)

18 ตุลาคม 2011

เมื่อใดที่มีข่าวผลขาดทุนของธนาคารแห่งประเทศ (ธปท.)

ข่าวรวมบัญชีแบงก์ชาติ

ข่าวนำเงินสำรองระหว่างประเทศไปจัดตั้งกองทุนมั่งคั่ง

มักมีข้อถกเถียงและมีความคิดเห็นที่หลากหลาย จากทั้งนักการเมือง

นักวิชาการผ่านสื่อต่างๆอย่างกว้างขวาง

ยิ่งเปิดเผยตัวเลขฐานะการเงินของแบงก์ชาติที่มีเงินทุนติดลบ

ก็ยิ่งเป็นประเด็นวิพากษ์วิจารณ์โจมตีไปที่ประสิทธิภาพการทำหน้าที่ของแบงก์

ชาติและความเชื่อมั่น

ซึ่งหมายถึงการดำเนินนโยบายการเงินยังน่าเชื่อถืออยู่หรือไม่

ที่สำคัญคนแบงก์ชาติคิดอย่างไรกับเสียงวิพากษ์วิจารณ์เหล่านี้

เพื่อให้เกิดความเข้าใจในเรื่องนี้ นางสุชาดา กิระกุล

รองผู้ว่าการธปท.ด้านเสถียรภาพการเงิน

ซึ่งรับผิดชอบการบริหารเงินทุนสำรองระหว่างประเทศให้สัมภาษณ์พิเศษว่า

บัญชีธปท. ภายใต้พ.ร.บ.ธนาคารแห่งประเทศไทย ที่มา ธปท.

“ทราบกันดีว่าบัญชีของแบงก์ชาติมีการบันทึก และการแยกบัญชีที่ซับซ้อน

ทำให้การอธิบายความเรื่องผลกำไร ขาดทุน

และการทำหน้าที่ของแบงก์ชาติมีคำถามเกิดขึ้นเสมอ”

การทำความเข้าใจเรื่องบัญชี หากพูดภายใต้พ.ร.บ. ธปท.

จะมีบัญชีที่เกี่ยวข้องทั้งหมด คือบัญชีธปท. บัญชีทุนสำรองเงินตรา

บัญชีกิจการธนบัตร และบัญชีกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน

สำหรับบัญชีกิจการธนบัตรเป็นบัญชีของโรงพิมพ์ธนบัตร

ซึ่งเป็นนิติบุคคลมีงบการเงินแยกต่างหากจากบัญชีธปท.

ส่วนบัญชีกองทุนเพื่อการฟื้นฟูฯ

มีงบการเงินแยกจากธปท.เพราะเป็นนิติบุคคลแยกจากธปท.เช่นกัน

เพราะฉะนั้น บัญชีที่เกี่ยวข้องกับบทบาทหน้าที่ของแบงก์ชาติโดยตรงจะมี 2

บัญชี คือ บัญชีธปท. หรือบัญชีฝ่ายการธนาคารกับบัญชีทุนสำรองเงินตรา

หรือบัญชีฝ่ายออกบัตร

“หากจะทำความเข้าใจงบการเงินของแบงก์ชาติ

ต้องรู้จักบทบาทหน้าที่ของแบงก์ชาติด้วย

ซึ่งในฐานะธนาคารกลางมีหน้าที่หลักๆ ตามพ.ร.บ. ธปท. คือ

รักษาเสถียรภาพทางเศรษฐกิจ รักษาความมั่นคงของระบบสถาบันการเงิน

เป็นนายธนาคารของรัฐบาลและสถาบันการเงิน”

เรื่องการบริหารเงินสำรองระหว่างประเทศ

เป็นอีกหน้าที่หนึ่งในการบริหารจัดการ

การดูแลระบบการชำระเงินและบริหารจัดการธนบัตรออกใช้ และการออกใช้ธนบัตร

นางสุชาดาชี้แจงว่า ส่วนนี้จะโยงกับโรงพิมพ์ธนบัตร และทุนสำรองเงินตรา

โดยโรงพิมพ์ธนบัตรมีหน้าที่พิมพ์ธนบัตร แต่การออกใช้ธนบัตร

แบงก์ชาติดูแลเพราะต้องมีการหนุนหลังธนบัตรออกใช้

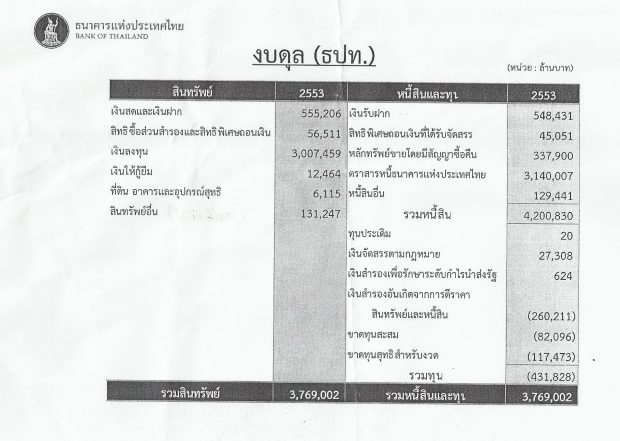

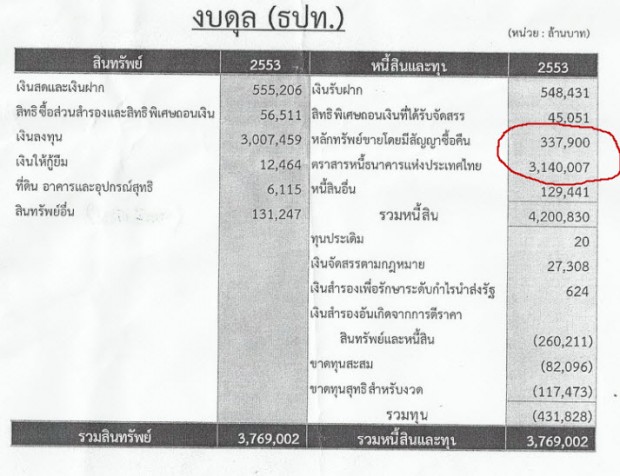

งบดุลธปท. ณ สิ้นปี 2553 ที่มา ธปท.

งบการเงินธปท. ในด้าน “หนี้สินและทุน”

ด้านหนี้สินจะสะท้อนการทำงานของแบงก์ชาติในการดำเนินนโยบายการเงิน

ซึ่งดูแลผ่านอัตราดอกเบี้ย ก็จะมีเรื่องการขึ้นดอกเบี้ย ลดดอกเบี้ย

ซึ่งจะทำผ่านกระบวนการดูดซับ หรือปล่อยสภาพคล่องเงินบาท

อีกทางหนึ่งแบงก์ชาติต้องดูแลเงินบาทหรือดูแลเรื่องอัตราแลกเปลี่ยนด้วย

โดยดูแลไม่ให้เกิดความผันผวน เพราะถ้าผันผวนมากเกินไป

อาจนำมาซึ่งความไม่มีเสถียรภาพทางเศรษฐกิจได้

รายการแรกในฟากหนี้สินคือ เงินรับฝาก ส่วนใหญ่เป็นเงินฝากการดำรงสินทรัพย์สภาพคล่องของธนาคารพาณิชย์

“เมื่อก่อนแบงก์ชาติใช้เป็นเครื่องมือในการดำเนินนโยบายการเงิน

แต่เมื่อเปลี่ยนมาใช้กำหนดเป้าหมายเงินเฟ้อ ก็ไม่ใช้ตัวนี้เป็นเครื่องมือ

(การดำรงสินทรัพย์สภาพคล่องตามกฎหมาย 6 %

แบงก์ชาติกำหนดให้ธนาคารพาณิชย์ต้องฝากเป็นเงินสดที่แบงก์ชาติ 1 %

ของเงินฝาก)

แต่เงินฝากที่มีจำนวนมากนั้นเป็นเงินคงคลังที่รัฐบาลฝากไว้ด้วย”

นางสุชาดากล่าว

อีกรายการหนึ่งคือ หลักทรัพย์ขายโดยมีสัญญาซื้อคืน

(ธุุรกรรมในตลาดอาร์พี) กับ ตราสารหนี้ของธนาคารแห่งประเทศ ซึ่งรองผู้ว่าฯ

ชี้ว่า ส่วนนี้จะสะท้อนการทำหน้าที่ดูดซับสภาพคล่อง

หรือการทำนโยบายการเงินของแบงก์ชาติที่ต้องดูแลอัตราดอกเบี้ยนโยบายให้อยู่

ในระดับที่คณะกรรมการนโยบายการเงิน (กนง.) กำหนด

ณ สิ้น ธ.ค. 2553 หลักทรัพย์ขายโดยมีสัญญาซื้อคืน มียอดคงค้าง 3.3

แสนล้านบาท ส่วนตราสารหนี้ธนาคารแห่งประเทศไทย หรือพันธบัตรธปท.

มียอดคงค้าง 3.1 ล้านล้านบาท

ในส่วนนี้มีทั้งพันธบัตรระยะสั้นและพันธบัตรระยะยาว ตั้งแต่ 1 ปี 2 ปี 3 ปี

5 ปี และ 7 ปี

“ส่วนรายการ หนี้สินอื่น

เป็นพันธบัตรที่แบงก์ชาติไปยืมสถาบันการเงินอื่นมา

เนื่องจากพันธบัตรที่แบงก์ชาติใช้ทำธุรกรรมดูดซับสภาพคล่องผ่านตลาดซื้อคืน

เอกชน (ตลาดซื้อขายหลักทรัพย์หลักทรัพย์ของเอกชนที่มีสัญญาซื้อคืน หรือ

อาร์พี เอกชน) มีระยะเวลาตั้งแต่ 1 วัน 7 วัน 1 เดือน

เวลาทำก็มีพันธบัตรหนุนหลังด้วย ซึ่งแบงก์ชาติถือพันธบัตรรัฐบาล

แต่มีไม่พอก็ยืมพันธบัตรของธนาคารออมสิน กองทุนบำเหน็จบำนาญข้าราชการ

(กบข.) และประกันสังคม”

นอกจากนี้ นางสุชาดาอธิบายเพิ่มเติมว่า

แบงก์ชาติไม่ต้องการมีหนี้กระจุกตัวเป็นพันธบัตรระยะสั้นมากๆ

ต้องการกระจายหนี้ให้เป็นระยะยาว และต้องการสร้างอัตราดอกเบี้ยอ้างอิง

จึงต้องไปยืมพันธบัตรของสถาบันการเงินอื่นมาดำเนินการด้วย

ทำให้มีรายการส่วนนี้เพิ่มขึ้นมา ส่วนรายการ หนี้สินอื่นๆ

เป็นค่าใช้จ่ายค้างจ่าย

“เราเอาพันธบัตรที่ยืมมานี้ให้ไปกับตลาด

เพราะคู่ค้าตราสารหนี้ก็ไปดูดจากตลาดอีกที เพื่อจะได้มีพันธบัตรไปส่งต่อ

และเขาก็ดูดจากตลาดมาให้แบงก์ชาติ ซึ่งเขาจะได้ทำหน้าเป็นตัวกลาง

ทำให้การกู้ยืมมีระยะเวลาด้วย ไม่ใช่มีแต่ระยะสั้น

ก็เลยมีส่วนนี้เพิ่มขึ้นมา”

นางสุชาดาสรุปว่า ด้านหนี้สิน คือการดำเนินนโยบายการเงินโดยย่อๆ คือ

ทำทางด้านเสถียรภาพเศรษฐกิจ

ซึ่งจะเห็นว่าในการดำเนินนโยบายการเงินของแบงก์ชาติมีต้นทุน กล่าวคือ

ภาระดอกเบี้ยจ่ายหลักทรัพย์ขายโดยมีสัญญาซื้อคืน กับ

ตราสารหนี้ธนาคารแห่งประเทศไทย โดย ในปี 2553

ภาระดอกเบี้ยจ่ายแต่ละเดือนประมาณ 8,000 ล้านบาท ปีหนึ่งก็ประมาณ 9

หมื่นกว่าล้าน เนื่องจากอัตราดอกเบี้ยในประเทศปรับสูงขึ้น

อย่างไรก็ตามเมื่อเป็นหนี้สินก็ต้องมีทรัพย์สินด้วย หรือบัญชีด้าน

“สินทรัพย์” นั่นเอง รองผู้ว่าการแบงก์ชาติอธิบายว่า บัญชีด้านสินทรัพย์

สะท้อนการทำหน้าที่อีกภารกิจหนึ่งของแบงก์ชาติ คือ

การบริหารเงินสำรองระหว่างประเทศ โดยการนำเงินไปลงทุน บางส่วนก็ฝากเงิน

บางส่วนก็ลงทุนในพันธบัตร ซึ่งแสดงในรายการเงินสด และเงินฝาก กับ

รายการเงินลงทุน (อยู่ในรูปเงินตราต่างประเทศ)

สำหรับรายการ สิทธิซื้อส่วนสำรองและสิทธิพิเศษถอนเงิน ส่วนนี้คือ เงิน

SDR ที่แบงก์ชาติเป็นสมาชิกกองทุนการเงินระหว่างประเทศ (ไอเอ็มเอฟ)

ที่เขาจัดสรรมาให้ จะเห็นว่าข้างหนึ่งเป็นสินทรัพย์

อีกข้างหนึ่งเป็นหนี้สิน (สิทธิพิเศษตอนเงินที่ได้รับจัดสรร)

ขณะที่รายการ เงินให้กู้ยืม เดิมเป็นเงินกู้ระยะยาว ดอกเบี้ยต่ำ หรือ

ซอฟโลน ที่แบงก์ชาติให้กู้ยืมช่วยเหลือกภาคเอกชน

แต่ปัจจุบันยอดนี้ปิดไปแล้ว และแบงก์ชาติไม่ได้ทำหน้าที่แล้ว

เนื่องจากพรบ.ธปท.

ฉบับใหม่ไม่อนุญาตให้ทำเพราะถือว่าไม่ใช่หน้าที่ของธนาคารกลาง ส่วนรายการ

สินทรัพย์อื่นๆ จะเป็นโควตาไอเอ็มเอฟ

ที่แบงก์ชาติไปเซ็นสัญญาตกลงให้ความช่วยเหลือทางการเงิน (bilateral swap

agreement)

นอกจากบัญชีธปท.

ยังมีอีกบัญชีหนึ่งที่เกี่ยวข้องกับการบริหารเงินสำรองระหว่างประเทศ คือ

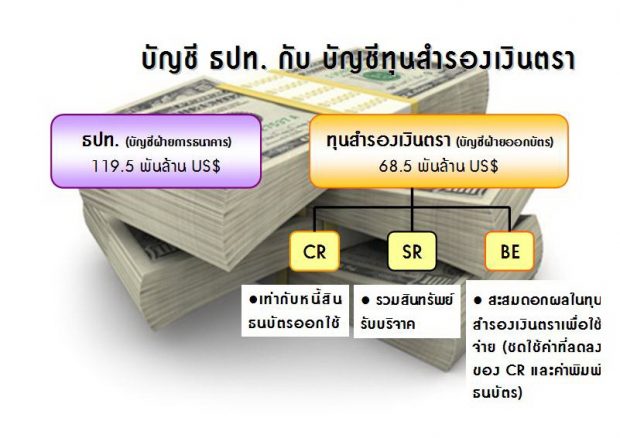

บัญชีทุนสำรองเงินตรา นางสุชาดาอธิบายเพิ่มเติมว่า บัญชีทุนสำรองเงินตรา

แบ่งย่อยออกเป็น 3 บัญชี คือ บัญชีทุนสำรองเงินตรา (CR)

เป็นบัญชีสำหรับใช้หนุนธนบัตรออกใช้

ตอนนี้ใช้เงินตราต่างประเทศหนุนหลังร้อยเปอร์เซ็นต์ บัญชีสำรองพิเศษ(SR)

เป็นเหมือนกำไรสะสม ซึ่งทองบริจาคของหลวงตามหาบัวอยู่ในบัญชีนี้

และบัญชีผลประโยชน์ประจำปี(B) เป็นบัญชีที่สะสมดอกผลจากบัญชี CR และบัญชี

SR ที่ได้มาใช้ไประหว่างปี แต่เมื่อหักค่าใช้จ่าย ณ สิ้นปี

บัญชีนี้เป็นศูนย์ เมื่อเริ่มต้นปีบัญชีใหม่ก็จะเริ่มสะสมใหม่

บัญชีทุนสำรองเงินตรา ณ 30 ธ.ค. 2553 ที่มา ธปท.

บัญชีทุนสำรองเงิน ด้านขวาจะมี ธนบัตรออกใช้ ประกอบด้วยธนบัตรหมุนเวียน

กับบางส่วนธนบัตรอยู่ที่ธปท. เป็นส่วนที่สำรองไว้พร้อมนำกลับไปใช้หมุนเวียน

จะได้ไม่ต้องโอนสินทรัพย์กลับไปกลับมา เช่น

เมื่อมีความต้องการใช้ธนบัตรในช่วงเทศกาล

หรือรัฐบาลต้องการเบิกจ่ายก็มีธนบัตรพร้อมหมุนเวียน

ซึ่งในส่วนนี้มีการหนุนหลังไว้แล้ว ส่วนรายการ หนี้สินอื่นๆ

จะเป็นค่าใช้จ่ายค้างจ่าย ค่าบริหาร ค่าพิมพ์ธนบัตร

ส่วนบัญชีสำรองพิเศษ นางสุชาดากล่าวว่า จริงๆ

คือกำไรสะสมเป็นทุนของแบงก์ชาติ ซึ่งมีจำนวน 8.81 แสนล้านบาท

เพราะฉะนั้นถ้ารวม 2 บัญชี ทุนของแบงก์ชาติก็จะเป็นบวก

จากที่ในบัญชีธปท.ติดลบ 4.31 แสนล้านบาท

สำหรับบัญชีผลประโยชน์ประจำปี จากข้อมูล ณ 30 ธันวาคม 2553 มีกว่า 5

ล้านบาท ที่ไม่เป็นศูนย์ เพราะไม่ใช่ 31 ธันวาคม

ซึ่งสิ้นปีบัญชีนี้ต้องเป็น 0 เจตนาคือ ตั้งเป็นบัญชีพัก ที่รับมาระหว่างปี

รับมาใช้ไประหว่างปี ดังนั้นสิ้นปีบัญชี B จะเป็น 0

พอต้นปีก็จะมีรายได้ดอกผลของบัญชี CR และ บัญชี SR เข้ามาอยู่ที่บัญชี B

ทั้งนี้ดอกผลนับเฉพาะดอกเบี้ย ไม่รวมกำไรจากการซื้อขายสินทรัพย์ (capital

gain)

นางสุชาดากล่าวว่า ดอกผลของบัญชี CR และ บัญชี SR ที่โอนมาบัญชี B

ได้แก่ เงินปันผล ดอกเบี้ย แต่ถ้าเป็น capital gain ต้องโอนไปอยู่ในบัญชี

SR

เช่น ซื้อตั๋วเงินคลัง ตอนซื้อมาได้ราคา 95 บาท พอถือครบกำหนด 180 วัน

ได้เพิ่มอีก 5 บาท คือจาก 95 บาท เป็น 100 บาท อันนี้เป็น capital gain

ต้องไปอยู่ในบัญชี SR หรือ ทองคำที่ราคาปรับสูงขึ้นเป็น capital gain

ก็จะอยู่ที่ SR แต่ถ้าซื้อพันธบัตร อายุ 1 ปี อัตราดอกเบี้ย 3%

ดอกเบี้ยที่ได้รับเป็นดอกผลมาถูกโอนมาอยู่ที่บัญชี B

ขณะที่ด้านซ้ายของบัญชีทุนสำรองเงินตรา จะมีส่วนของ เงินตราต่างประเทศ

คือส่วนที่นำมาหนุนหลังธนบัตรออกใช้ และทองคำ

เป็นสินทรัพย์อยู่ในบัญชีสำรองพิเศษ สำหรับหลักทรัพย์ต่างประเทศ

คือเงินสำรองระหว่างประเทศที่ธปท.นำไปลงทุน และรายการ สินทรัพย์อื่นๆ

คือดอกเบี้ยค้างรับ

ทั้งนี้

ทองคำบริสุทธิ์ที่แบงก์ชาติได้รับมอบตามโครงการช่วยช่วยโดยหลวงตามหาบัว

ญาณสัมปันโน และนำเข้าบัญชีสำรองพิเศษของทุนสำรองเงินตรา มียอดรวมทั้งสิ้น ณ

3 สิงหาคม 2554 จำนวน 13,000,061.941985 กรัม

“ทองคำ หลักทรัพย์ต่างประเทศ ก็หนุนหลังธนบัตรออกใช้ได้

แต่ทองคำของหลวงตามหาบัวจะเฉพาะเจาะจงอยู่ในบัญชีสำรองพิเศษ

ดังนั้นส่วนใหญ่เป็นเงินตราต่างประเทศที่ใช้หนุนหลังธนบัตรออกใช้”

นางสุชาดาบอกว่า บัญชีทุนสำรองเงินตราพอสิ้นปีจะมีเรื่องตีราคา ถ้าบัญชี

CR เป็นลบ มีสินทรัพย์ไม่เพียงพอจะหนุนหลังธนบัตรออกใช้

จะต้องดึงเงินในบัญชี B มาโปะ ซึ่งบังเอิญปีที่แล้วบัญชี B มีประมาณ 5

พันกว่าล้านบาท ก็ต้องโอนจากบัญชี B ไปใช้ แต่ถ้าไม่พอก็โอนจากบัญชี SR

มาใช้ และถ้ายังไม่พออีกจะต้องไปดึงเงินคงคลังมาโปะด้วย

“ปัญหาเรื่องการตีราคาดังกล่าวประเด็นที่แบงก์ชาติเสนอที่จะแก้พ.ร.บ

.เงินตราเมื่อปี 2551 เรื่องตีราคาและบันทึกบัญชี

เพื่อการบันทึกบัญชีเป็นไปตามมาตรฐานสากล แต่รัฐมนตรีคลังในขณะนั้น

(ดร.ฉลองภพ สุสังกร์กาญจน์) ไม่เห็นด้วยจึงยังไม่มีการแก้ไขในเรื่องนี้”

ทั้งนี้ นางสุชาดา บอกว่า

บัญชีทุนสำรองเงินตราต่างจากบัญชีธปท.ตรงที่ไม่มีหนี้สิน

ทำให้ไม่มีรายจ่ายดอกเบี้ย โดยด้านหนี้สินของบัญชีทุนสำรองเงินตรา

มีแต่ธนบัตรออกใช้

ทำให้บัญชีทุนสำรองเงินตรามีแต่รายได้เข้ามาจากการบริหารเงินสำรองระหว่าง

ประเทศ อย่างไรก็ตาม

การบริหารทุนสำรองระว่างประเทศอาจมีความเสี่ยงอยู่บ้างจากการลงทุนในหลัก

ทรัพย์ที่ต้องซื้อมาขายไปด้วย

บัญชีธปท. กับ บัญชีทุนสำรองเงินตรา ณ สิ้นปี 2553 ที่มา ธปท.

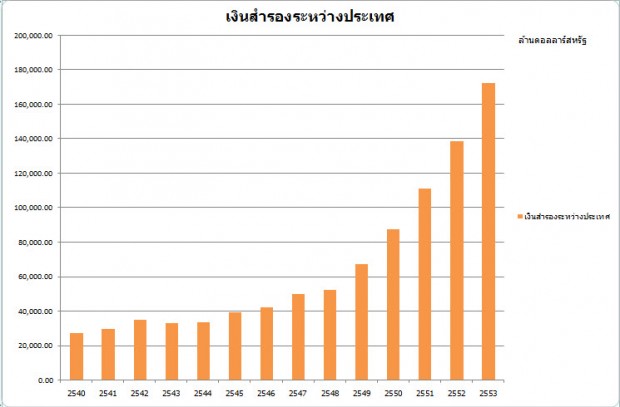

เงินสำรองระหว่างประเทศ ณ สิ้นธันวาคม 2553 ที่มีประมาณ 1.8

แสนล้านดอลลาร์สหรัฐนั้น แบ่งอยู่ในบัญชีธปท. ที่ฝ่ายการธนาคารจำนวน 119.5

พันล้านดอลลาร์สหรัฐ ส่วนนี้แบงก์ชาติจะใช้ทำหน้าที่ดำเนินนโยบายการเงิน

ดูแลอัตราแลกเปลี่ยน หรือใช้แทรกแซงไม่ให้ค่าเงินบาทผันผวน

เพื่อรักษาเสถียรภาพทางเศรษฐกิจ ส่วนเงินสำรองระหว่างประเทศอีกจำนวน 68.5

พันล้านดอลลาร์สหรัฐ อยู่ในบัญชีทุนสำรองเงินตราที่ใช้หนุนหลังธนบัตรออกใช้

นั่นคือ ภาพรวมของบัญชีกับบทบาทหน้าที่ของแบงก์ชาติ

http://thaipublica.org/2011/10/bot-account-answer/

----------------------------------------------------------

แบงก์ชาติตอบโจทย์บัญชีติดลบ : ทุนธปท.ติดลบ น่าเป็นห่วงจริงหรือ (2)

20 ตุลาคม 2011

ฐานะการเงินของแบงก์ชาติ ที่มีผลการดำเนินการขาดทุน และมีทุนที่ติดลบ จะทำให้แบงก์ชาติย่ำแย่เหมือนบริษัทเอกชนหรือไม่ อ่าน แบงก์ชาติตอบโจทย์บัญชีติดลบ : ทำความเข้าใจงบการเงินสไตล์ธปท.(1)

เป็นอีกประเด็นที่ถูกตั้งคำถาม และชวนสงสัย โดยทุนของแบงก์ชาติในปี 2553

ที่ติดลบ 431,829 ล้านบาท ถูกหยิบยกมาเป็นประเด็นทางการเมือง

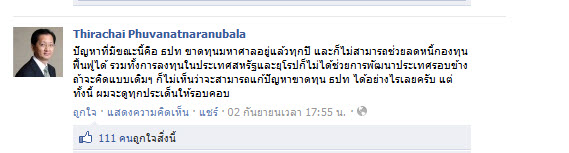

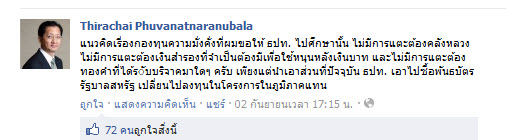

และมีการวิพากษ์วิจารณ์ในวงกว้าง เมื่อรัฐมนตรีว่าการกระทรวงคลัง “ธีระชัย ภูวนาถนรานุบาล” นำมาโพสต์ในเฟสบุ๊ก แบบถามเองตอบเอง

บางส่วนที่เกี่ยวข้องกับฐานะของแบงก์ชาติ

รัฐมนตรีว่าการกระทรวงคลังเขียนเชิงตั้งคำถามว่า “ท่านทราบหรือไม่ว่าปี

2553 ธปท. มีผลขาดทุนจากดอกเบี้ยและอัตราแลกเปลี่ยนสูงถึง 117,473 ล้านบาท

และยังมีขาดทุนจากการตีราคาหลักทรัพย์อีก 260,211 ล้านบาท

จำนวนเงินที่สูงมหาศาลเช่นนี้คือปัญหาที่ควรจะต้องแก้ไขครับ”

อีกข้อหนึ่งที่รัฐมนตรีว่าการกระทรวงคลังตั้งคำถามคือ การนำเงินทุนสำรองไปลงทุนแบบกองทุนมั่งคั่งของชาติเป็นการแทรกแซง ธปท. หรือไม่

เมื่อชงเองก็ตอบเอง คำตอบของรัฐมนตรีว่าการกระทรวงคลัง

“ไม่เป็นการแทรกแซง ธปท. ครับ แต่เป็นการช่วยกันคิดเพื่อแก้ปัญหา เพราะ ณ

สิ้นปี 2553 ธปท. มีส่วนของทุนติดลบเป็นจำนวนเงินมหาศาล สูงถึง ติดลบ

431,829 ล้านบาท ถ้าเป็นธุรกิจเอกชนก็จะต้องปิดกิจการไปแล้ว

นี่ไม่ใช่สี่แสนบาทนะครับ แต่เป็นสี่แสนล้านบาท”

ข้อความที่โพสต์ลงในเฟสบุ๊ก ธีระชัย ภูวนาถนานุบาล รมว.คลัง

ข้อมูลที่รัฐมนตรีว่าการกระทรวงคลังนำเสนอ เป็นตัวเลขที่ถูกต้อง

แต่ถ้าไม่เข้าใจบัญชีและบทบาทหน้าที่ของแบงก์ชาติ

เชื่อว่าจะมีคนเห็นพ้องกับรัฐมนตรีว่าการกระทรวงการคลัง

แต่ถ้าเข้าใจบัญชีและบทบาทหน้าที่ของแบงก์ชาติก็จะเห็นค้าน

และเป็นที่ทราบกันว่า”ธีระชัย ภูวนาถนรานุบาล”

เป็นลูกหม้อแบงก์ชาติและตำแหน่งสุดท้ายคือรองผู้ว่าการธปท.

ปมร้อนเรื่องฐานะแบงก์ชาติย่ำแย่นั้น นางสุชาดา กิระกุล

รองผู้ว่าการธปท.ด้านเสถียรภาพการเงิน อธิบายว่า

การดูฐานะที่แท้จริงของแบงก์ชาติต้องดูรวมกัน 2 บัญชี คือ

บัญชีฝ่ายการธนาคาร กับ บัญชีฝ่ายออกบัตร

เพราะบัญชีสำรองพิเศษที่อยู่ในฝ่ายออกบัตร เป็นเหมือนกำไรสะสม

ดังนั้นถ้าจะดูภาพรวมธนาคารกลางต้องเอาบัญชีสำรองพิเศษมาบวกด้วย

ก็จะเห็นว่า ส่วนทุนของแบงก์ชาติไม่ได้ติดลบ

ทั้งนี้ ณ สิ้นปี 2553 บัญชีสำรองพิเศษมีจำนวน 8.81 แสนล้านบาท

ขณะที่บัญชีธปท.มีทุนติดลบ 4.31 แสนล้านบาท เมื่อรวมกัน จะเห็นว่า

ทุนของแบงก์ชาติจะเป็นบวกกว่า 4 แสนล้านบาท

บัญชีธปท. แสดงตัวเลขส่วนของทุนธปท.ที่ติดลบ ณ สิ้นปี 2553

บัญชีสำรองพิเศษ แสดงกำไรสะสม ที่เป็นเหมือนทุนของธปท. ณ สิ้นปี 2553

นางสุชาดาขยายความเพิ่มเติมว่า บัญชีธปท. ที่ฝ่ายการธนาคาร ขาดทุน

สาเหตุหนึ่งเป็นเพราะบัญชีธปท. มีหนี้สินมากกว่าทรัพย์สิน

ซึ่งเป็นผลจากตอนชำระคืนหนี้กองทุนการเงินระหว่างประเทศ (ไอเอ็มเอฟ)

แบงก์ชาติต้องออกตราสารหนี้เงินบาทไปซื้อเงินตราต่างประเทศมาเพื่อชำระหนี้

ซึ่งเงินตราต่างประเทศก้อนนี้ไม่ได้อยู่ในสินทรัพย์

แต่เป็นการลดหนี้ไอเอ็มเอฟ ขณะที่ในบัญชีธปท.

ด้านหนี้สินเป็นหนี้เงินบาทเพิ่มขึ้นจากการดำเนินการดังกล่าว

“ดังนั้นผลตอบแทนที่แบงก์ชาติไปลงทุนได้ดอกเบี้ยรับ

ถ้าดูบัญชีธปท.อย่างเดียว ถึงอย่างไรดอกเบี้ยจ่ายก็มากกว่าดอกเบี้ยรับ

เพราะจำนวนหนี้ที่มีมากกว่าสินทรัพย์”

ด้านสินทรัพย์อีกส่วนที่อยู่บัญชีสำรองเงินตรา

จะเป็นสินทรัพย์ที่ไม่มีหนี้ ยกเว้นพันธบัตรออกใช้ที่หนุนหลังอย่างเดียว

ดังนั้น บัญชีนี้จะมีสินทรัพย์ที่ปลอดหนี้ มีดอกผล

ก็โอนไปอยู่ในบัญชีสำรองพิเศษ เท่ากับไม่มีภาระหนี้ต้องแบกรับ

จะมีก็ค่าใช้จ่ายไม่มากทำให้บัญชีนี้มีรายได้สะสมเพิ่มขึ้นตลอด

แต่เมื่อมีการตีราคา ถ้าบาทแข็ง 1 บาท มีสินทรัพย์อยู่ 2 ล้านเหรียญ

เงินบาทก็จะหายไปทันที 2 แสนล้านบาท ก็เป็นปัญหาอีกแบบหนึ่ง เพราะฉะนั้น

บัญชีทุนสำรองเงินตรา ข้างธนบัตรออกใช้ไม่ได้จ่ายดอกเบี้ย

แต่ถูกกระทบเรื่องซื้อมาขายไป และการตีราคา

ทั้งนี้ ณ สิ้นปี 2553 ดอกเบี้ยรับของบัญชีธปท. มีจำนวน 4.2

หมื่นล้านบาท ขณะที่บัญชีทุนสำรองเงินตรามีจำนวน 1.6 หมื่นล้านบาท รวมกันก็

5.8 หมื่นล้านบาท แต่มีภาระดอกเบี้ยจ่าย 6.2 หมื่นล้านบาท

นางสุชาดาอธิบายว่า ปีก่อนๆ ถ้าดู 2

บัญชีรวมกันจะมีดอกเบี้ยรับมากกว่าดอกเบี้ยจ่าย แต่ในปี 2553

ดอกเบี้ยในประเทศเราสูงกว่าต่างประเทศ โดยดอกเบี้ยที่เราจ่ายกระจุกใหญ่คือ

ตราสารหนี้ธปท. กับ ตราสารขายโดยมีสัญญาซื้อคืน

ซึ่งส่วนใหญ่เป็นดอกเบี้ยนโยบาย หรือดอกเบี้ยระยะสั้น ที่อยู่ประมาณ 3.5%

ในขณะที่ข้างที่เราไปลงทุน ส่วนใหญ่เป็นประเทศที่อยู่ในวิกฤติ

และใช้นโยบายการเงินผ่อนปรน เช่น สหรัฐ ก็ยังใช้อัตราดอกเบี้ยต่ำ 0.25%

จะเห็นดอกเบี้ยจ่ายสูงกว่าดอกเบี้ยรับ

“อย่างไรก็ตาม การดูฐานะแบงก์ชาติ ถ้าจะให้เห็นภาพจริงๆ ต้องดู 2

บัญชีรวมกัน จึงจะสะท้อนฐานะของประเทศที่แท้จริง และถ้าคนต่างประเทศมาดูว่า

ทุนแบงก์ชาติ ก็จะดู 2 บัญชีรวมกัน คือบวกแต่ตัวเลข ไม่ได้เอาบัญชีรวมกัน

ก็จะเห็นว่าทุนแบงก์ชาติแข็งแกร่งหรือไม่

เพราะในต่างประเทศไม่ได้มีการแยกบัญชีแบบนี้ แต่ถ้าดูบัญชีเดียวคือ

บัญชีธปท.จะเห็นส่วนของทุน ติดลบ 431,829 ล้านบาท

เป็นเพราะว่าแบงก์ชาติมีขาดทุนสะสม ขาดทุนประจำงวด และขาดทุนจากการตีราคา

ทั้ง 3 รายการนี้ทำให้แบงก์ชาติมีทุนติดลบ”

นางสุชาดา กิระกุล รองผู้ว่าการ ด้านเสถียรภาพการเงิน ธปท.

แม้แบงก์ชาติจะมีทุนติดลบ แต่นางสุชาดายืนยันว่า

ไม่กระทบความสามารถในการทำหน้าที่ของแบงก์ชาติ เพราะหน้าที่ดูดซับสภาพคล่อง

เพื่อดูแลอัตราดอกเบี้ย ดูแลอัตราแลกเปลี่ยน

แบงก์ชาติยังสามารถทำได้ตามที่คณะกรรมการนโยบายการเงิน (กนง.) กำหนด

โดยทำให้ตลาดหรือการคาดการณ์เงินเฟ้อไปในทิศทางที่กนง. ต้องการ

นอกจากนี้ แม้ทุนแบงก์ชาติติดลบ ก็ใช่ว่าแบงก์ชาติจะไม่มีเงิน

ไม่มีสินทรัพย์ แต่แบงก์ชาติยังมีเงินตราต่างประเทศอยู่ ดังนั้น

การที่แบงก์ชาติมีทุนติดลบจำนวนมาก

แต่ก็มีเงินตราต่างประเทศจำนวนมากเช่นกัน เพราะฉะนั้น

ถ้าแบงก์ชาติเกิดต้องทำหน้าที่ดูแลเสถียรภาพค่าเงิน

เมื่อเกิดเงินไหลออกมากๆ จนทำให้ค่าเงินบาทอ่อนมากๆ ก็สามารถดูแลได้

นางสุชาดาอธิบายว่า ที่จริงเมื่อมีเงินไหลออกมากๆ แบงก์ชาติมีทางเลือก 2

ทาง คือ ปล่อยอัตราแลกเปลี่ยนให้เป็นไปตามกลไกตลาด

แต่ถ้าอัตราแลกเปลี่ยนผันผวนมากแล้วแบงก์ชาติคิดว่าอาจกระทบเงินเฟ้อ

หรือจำเป็นต้องชะลอการอ่อนตัวมากๆ ของเงินบาท

แบงก์ชาติก็มีของที่จะออกไปเป็นเครื่องมือในการดูแล

โดยขณะนี้มีเงินสำรองระหว่างประเทศประมาณ 100,000 กว่าล้านดอลลาร์สหรัฐ

ที่อยู่ในบัญชีฝ่ายการธนาคาร สำหรับใช้ดูแลอัตราแลกเปลี่ยน

อย่างไรก็ตาม ไม่ได้หมายความว่าแบงก์ชาติจะใช้เงินสำรองฯทั้งหมด

แต่ถ้าจำเป็นต้องใช้ก็มี

นี่คือความเชื่อมั่นที่ตลาดหรือนักลงทุนข้างนอกเขามองเมื่อเราเทียบกับ

ประเทศที่เกิดวิกฤตทั้งหลาย คนก็คงมาดูว่า ถ้าธนาคารกลางต้องทำหน้าที่

เขาก็ต้องดูว่ามีเครื่องไม้เครื่องมือเพียงพอหรือเปล่า ซึ่งขณะที่ถ้ารวมกัน

2 บัญชี แบงก์ชาติมีเงินสำรองระหว่างประเทศเกือบ 2 แสนล้านดอลลาร์

แต่ในแง่การทำนโยบายการเงิน แบงก์ชาติคงเน้นในบัญชีธปท.เท่านั้นคือ

แสนกว่าล้าน เพราะในบัญชีเงินสำรองเงินตรา

กฎหมายกำหนดเฉพาะไว้หนุนหลังธนบัตร เพื่อความมั่นคง

“อะไรจะเป็นอุปสรรคอะไรที่เราจะทำงานไม่ได้ เพราะถ้าเราจะดูดสภาพคล่อง

เราก็มีเครื่องมือดำเนินการได้

ในขณะเดียวกันถ้าเราจะแทรกแซงอัตราแลกเปลี่ยนเราก็มีเครื่องมือ

เพียงแต่งบดุลโชว์ฐานะการเงินที่ดูไม่ดี”

นางสุชาดาบอกว่า งบดุลแบงก์ชาติ ที่ส่วนของทุนติดลบนั้น

ต้องเข้าใจว่าเทียบกับบริษัทเอกชนไม่ได้ เพราะเมื่อค่าเงินบาทแข็งค่าขึ้น

ในทางบัญชีถ้าตีราคาจะทำให้ขาดทุนอัตราแลกเปลี่ยน ดังนั้น

เอกชนอาจขายเงินตราต่างประเทศ แต่แบงก์ชาติทำแบบนั้นไม่ได้

เพราะถ้าแบงก์ชาติขายก็ยิ่งแย่ใหญ่ ทำให้เงินบาทแข็งค่าขึ้นไปอีก

ยิ่งทำให้ขาดทุนอัตราแลกเปลี่ยนเพิ่มขึ้น

และที่สำคัญผิดวัตถุประสงค์ต้องดูแลให้ค่าเงินไม่ผันผวนมาก

ตรงนี้แบงก์ชาติจึงไม่เหมือนธนาคารพาณิชย์หรือบริษัทเอกชน

“ถึงแม้ว่าตัวเลขทุนของธปท.จะติดลบ แต่แบงก์ชาติก็ยังความสามารถทำหน้าที่ในการดูแลหรือทำหน้าที่ทำนโยบายการเงินได้อยู่”

http://thaipublica.org/2011/10/bot-account-answer2/

----------------------------------------------------------

แบงก์ชาติตอบโจทย์บัญชีติดลบ : เงินสำรองฯ กับความเพียงพอ (3)

24 ตุลาคม 2011

ปัจจุบันเงินสำรองระหว่างประเทศมีเกือบ 2 แสนล้านดอลลาร์สหรัฐ

เพิ่มขึ้นจากเมื่อ 10 ปีที่แล้ว ที่มีอยู่ประมาณ 3 หมื่นล้านดอลลาร์สหรัฐ

ทำให้หลายฝ่ายตั้งข้อสังเกตว่า

แบงก์ชาติมีเงินทุนสำรองระหว่างประเทศมากเกินพอ หรือมาเกินความจำเป็นแล้ว

จึงมีแนวคิดว่าควรนำเงินสำรองระหว่างประเทศบางส่วนนำไปจัดตั้ง

“กองทุนความมั่งคั่ง” ของชาติ หรือนำมาใช้ลงทุนกับโครงสร้างพื้นฐานสำคัญๆ

ของประเทศ เพื่อเอื้อประโยชน์ต่อการพัฒนาประเทศโดยรวม

แต่การจะพิจารณาว่ามีเงินสำรองระหว่างประเทศมากเกินไป หรือมีเพียงพอหรือไม่

เป็นประเด็นถกเถียงกันว่าจะวัดจากอะไร เป็นสิ่งที่ต้องทำความเข้าใจ (อ่าน แบงก์ชาติตอบโจทย์บัญชีติดลบ : ทุนธปท.ติดลบ น่าเป็นห่วงจริงหรือ (2) )

เงินสำรองระหว่างประเทศ (ไม่รวมฐานะสุทธิ forward)

นางสุชาดา กิระกุล รองผู้ว่าการธปท.ด้านเสถียรภาพการเงิน

ธนาคารแห่งประเทศไทย (ธปท.) อธิบายว่า ถ้ารวมตัวเลข 2 บัญชี

แบงก์ชาติจะมีเงินสำรองระหว่างประเทศเกือบ 2 แสนล้านดอลลาร์

แต่ในแง่การทำนโยบายการเงิน

หรือดูว่าเงินสำรองระหว่างประเทศเพียงพอสำหรับการบริหารจัดการ

การรองรับความเสี่ยงในยามจำเป็นหรือไม่

แบงก์ชาติเน้นเงินสำรองระหว่างประเทศที่อยู่ในบัญชีธปท.เท่านั้นคือ

แสนกว่าล้าน เพราะเงินสำรองระหว่างประเทศในบัญชีเงินสำรองเงินตรา

กฎหมายกำหนดเฉพาะไว้หนุนหลังธนบัตร เพื่อความมั่นคง

ดังนั้น เงินสำรองระหว่างประเทศกว่า 1 แสนล้านดอลลาร์สหรัฐ มีมากเกินไป

หรือ มีความพอเพียงหรือไม่ นางสุชาดากล่าวว่า ธนาคารกลางทั่วไปเขาวัด

โดยใช้แนวคิด Traditional concept คือ

ดูว่าต้องมีเงินสำรองระหว่างประเทศเพียงพอรองรับการนำเข้า

หรือชำระสินค้านำเข้า ซึ่งทั่วไปจะกำหนดไว้ที่ 3 เดือน

แต่เรามีเงินสำรองระหว่างประเทศสูงประมาณ 8-9 เท่าของการนำเข้า

นอกจากนี้จะดูว่า

เงินสำรองระหว่างประเทศมีเพียงพอรองรับหนี้สินต่างประเทศระยะสั้นได้กี่เท่า

ในประเด็นนี้เรามีหนี้ต่างประเทศไม่ถึงแสนล้านเหรียญสหรัฐ

จึงไม่ค่อยเป็นกังวล

เงินสำรองระหว่างประเทศต่อหนี้ต่างประเทศระยะสั้น ที่มา ธปท.

นางสุชาดา อธิบายเพิ่มเติมว่า แนวคิดเรื่องหนี้สินระยะสั้น

มาจากการใช้ระบบอัตราแลกเปลี่ยนคงที่ เพราะหนี้ต่างประเทศระยะสั้น

เมื่อครบกำหนดไม่ต่อระยะเวลาชำระหนี้ ทุกคนก็ต้องชำระหนี้

สิ่งที่เกิดขึ้นคือ เงินตราต่างประเทศไหลออก ค่าเงินก็จะดิ่งลงเร็ว

กรณีแบบนี้ถ้าเป็นในอดีตที่ใช้อัตราแลกเปลี่ยนคงที่ เมื่อค่าเงินดิ่ง

แบงก์ชาติก็ต้องขายออกๆ (ขายเงินตราต่างประเทศ ซื้อเงินบาท)

แต่ตอนนี้ไม่ใช่แล้ว แบงก์ชาติใช้ระบบอัตราแลกเปลี่ยนลอยตัว

จึงไม่จำเป็นต้องขายเงินตราต่างประเทศก็ได้

อัตราแลกเปลี่ยนก็จะอ่อนลงไปและปรับตัวมีความยืดหยุ่นมากขึ้น

“ตอนนี้การวัดความเพียงพอด้าน traditional ไม่คอยใช้กันสักเท่าไร เขาไปดูอีกตัวคือ ฐานะการลงทุนระหว่างประเทศของไทย (International Investment Position : IIP)”

ทั้งนี้ การวัดความพอเพียงของเงินสำรองระหว่างประเทศ โดยดูจาก IIP

จะบอกฐานะที่แท้จริงของประเทศว่าอยู่ในฐานะผู้กู้หรือผู้ให้กู้

โดยกรณีของไทย ฐานะการลงทุนระหว่างประเทศของไทยยังอยู่ในฐานะผู้กู้

หรือผู้รับเงินลงทุน หมายความว่า

เงินสำรองระหว่างประเทศที่อยู่ระดับสูงส่วนใหญ่เป็นเงินที่ต่างประเทศนำเข้า

มาลงทุน ไม่ใช่เงินที่คนไทยทำมาหาได้เอง ฉะนั้นถ้าวัดด้าน IIP

ก็หมายความว่า เงินสำรองระหว่างประเทศของไทยไม่ได้มีมากเกินไป

หรือยังไม่เพียงพอ เมื่อมองในแง่ความมั่งคง

อย่างไรก็ตาม

อีกด้านหนึ่งที่แบงก์ชาติวัดความพอเพียงของเงินสำรองระหว่างประเทศคือ

ด้านเงินทุน นางสุชาดา กล่าวว่า

การวิเคราะห์ความเพียงพอของเงินสำรองระหว่างประเทศด้านเงินทุน ประกอบด้วย

การลงทุนในหลักทรัพย์ (portfolio) การลงทุนโดยตรง และเงินกู้

ด้านเงินกู้ แบงก์ชาติดูแล้วรองรับได้ คือหนี้ต่างประเทศระยะสั้น

ส่วนการลงทุนในหลักทรัพย์มี 2 ส่วน คือที่เป็นหุ้น กับที่ลงในตราสารหนี้

ส่วนที่เป็นหุ้น ปัจจุบันตลาดหุ้นมีมาร์เก็ตแคป 6-7 ล้านล้านบาท

มีส่วนของต่างชาติด้วย แนวคิดคือ

ถ้านักลงทุนต่างชาติทุกคนขายพร้อมกันทั้งหมด ราคาก็จะตก

แล้วแปลงเป็นเงินตราต่างประเทศออก

ดังนั้นแบงก์ชาติต้องมีทุนสำรองระหว่างประเทศรองรับเงินไหลออกส่วนนี้ด้วย

แต่จากการประเมินแบงก์ชาติคิดว่านักลงทุนต่างชาติคงไม่ขายหุ้นออกทีเดียว

ทั้งหมด เพราะถ้าเทขายออกทั้งหมดราคาหุ้นจะเป็นตัวปรับส่วนหนึ่ง

กรณีต่างชาติลงทุนในตราสารหนี้

แบงก์ชาติก็ประเมินภาพเช่นเดียวกับตลาดทุน คือ

ต่างชาติคงไม่ขายทิ้งพร้อมกันทั้งหมด เพราะถ้าทุกคนขายราคาตลาดจะปรับ

โดยหากทุกคนแห่เทขาย ราคาตราสารหนี้จะตกมากๆ

นักลงทุนก็ต้องคิดว่าราคาตกมากๆ

ก็ถือไว้ก่อนเพื่อรอรับดอกเบี้ยอาจดีกว่าไหม

นางสุชาดากล่าวว่า แม้จะประเมินว่าต่างชาติไม่ขายทิ้งนำเงินออกไปพร้อมๆ

กันในทีเดียว แต่เพื่อความระมัดระวัง

แบงก์ชาติได้ทำประมาณการเพื่อรองรับความเสี่ยงในกรณีมีเงินไหลออก เช่น

จะมีเงินออกกี่เปอร์เซ็นต์ของพอร์ทโฟลิโอ สมมติกรณีตลาดหุ้น

ประมาณการว่าอาจจะมีเงินไหลออก 20 % ของพอร์ทต่างประเทศ กรณีตราสารหนี้

ประมาณการไว้เหมือนกัน แต่กรณีของหนี้ต่างประเทศระยะสั้นจะใช้ประมาณการ 100

% ของหนี้ต่างประเทศระยะสั้นถ้าไหลออกหมด ส่วนกรณีการลงทุนโดยตรง

คงไม่กันเงินสำรองระหว่างประเทศเตรียมไว้ เนื่องจากส่วนใหญ่ลงทุนในโรงาน

และดู IIP แล้วส่วนที่เป็นของนักทุนต่างชาติมีประมาณ 25 %

คิดว่าคงไม่นำเงินออกแบบทันที

“การประมาณการดังกล่าว

เป็นการประเมินเหมือนให้เป็นภาพที่ค่อนข้างระมัดระวังไว้ก่อน

แต่ของจริงน้อยกว่านี้ได้ และเราดูได้ในหลายมุม ซึ่งไม่คิดว่าจะเกิดพร้อมๆ

กัน แต่อยู่ที่ความทนทานที่เราจะพร้อมเข้าไปดูแลมากน้อยขนาดไหน

เรื่องหุ้นก็ไม่ได้เข้าไปดูแลตลอดเวลา

เพราะตลาดมีความยืดหยุ่นพอสมควรในการที่จะปรับตัว”

นางสุชาอธิบายเพิ่มเติมว่า

ในทางปฏิบัติแบงก์ชาติไม่จำเป็นต้องเข้าไปดูแลมาก

ทำให้หลายฝ่ายมองว่าแบงก์ชาติไม่จำเป็นต้องมีเงินสำรองระหว่างประเทศจำนวน

มากก็ได้

แต่การมีไว้จำนวนมากในระดับพอสมควรจะสร้างความมั่นใจให้นักลงทุนต่างประเทศ

และใช้ในยามจำเป็นได้

นอกจากนี้ไม่ใช่แบงก์ชาติจะมีสินทรัพย์เป็นเงินตราต่างประเทศอย่างเดียว

แต่ก็มีหนี้สินอยู่ด้วย โดยเฉพาะหนี้สินเงินบาทจากการทำนโยบายการเงิน

ภาระหนี้ที่ธปท.ต้องจ่ายดอกเบี้ย

“แบงก์ชาติมีจุดยืนที่พูดเสมอว่า มีเงินสำรองฯ

อยู่จำนวนหนึ่งที่แยกออกไปได้ แต่เนื่องจากเรามีหนี้ติดอยู่

ถ้าเอาไปก็เอาไปทั้งหนี้และสินทรัพย์ คือต้องเอาอะไรมาให้เราเพื่อลดหนี้ลง

จะเห็นข้างขวาของบัญชีธปท.มีหนี้มีอยู่จำนวนมาก และมากกว่ารัฐบาลเสียอีก

คือประมาณ 3.3 ล้านล้านบาท ทำให้แบงก์ชาติมีภาระจ่ายดอกเบี้ยเดือนละ 8,000

ล้านบาท หรือปีหนึ่งประมาณกว่า 90,000 ล้านบาท

แม้แบงก์ชาติจะมีรายได้ดอกเบี้ยจากด้านสินทรัพย์ด้วย

แต่ได้รับน้อยมากเพราะการไปลงทุนในต่างประเทศ

เราเน้นดูเรื่องความมั่นคงเป็นหลัก” นางสุชาดากล่าว

http://thaipublica.org/2011/10/bot-account-answer3/

----------------------------------------------------------

แบงก์ชาติตอบโจทย์บัญชีติดลบ: ธปท. บริหารเงินสำรองฯ 10 ปี ไม่เคยติดลบ (จบ)

26 ตุลาคม 2011

เงินสำรองระหว่างประเทศ

การบริหารเงินสำรองระหว่างประเทศของธนาคารแห่งประเทศไทย (ธปท.)

หรือแบงก์ชาติ เป็นการบ้านข้อหนึ่งที่นายธีระชัย ภูนาถนรานุบาล

รัฐมนตรีคลัง สั่งให้แบงก์ชาติไปศึกษา

เพื่อแบ่งปันเงินสำรองระหว่างประเทศบางส่วนออกมาจัดตั้งกองทุนมั่งคั่ง

(Sovereign Wealth Fund : SWF)

และเป็นอีกประเด็นหนึ่งที่นายธีระชัยนำไปเขียนในเฟสบุ๊ก

เฟสบุ๊กนายธีระชัย ภูวนาถนรานุบาล รมว.คลัง

เฟสบุ๊กนายธีระชัย ภูวนาถนรานุบาล รมว.คลัง

ล่าสุดประเด็นการนำเงินสำรองระหว่างประเทศมาจัดตั้ง SWF

ได้ข้อสรุปเบื้องต้นอาจไม่จำเป็นต้องใช้เงินสำรองระหว่างประเทศ

โดยอาจพิจารณาหาแหล่งเงินอื่นแทน

เพราะหลังจากแบงก์ชาติส่งการบ้านเมื่อวันที่ 4 ตุลาคม 2554

รัฐมนตรีคลังรับข้อสังเกตของแบงก์ชาติคือ

ก่อนมองหาแหล่งเงินว่าจะมาจากที่ใดควรเริ่มต้นพิจารณาที่วัตถุประสงค์การตัด

ตั้ง SWF ให้ชัดเจนว่า ตั้งเพื่อหารายได้เพิ่ม หรือเพื่อยุทธศาสตร์ประเทศ

และกระบวนการบริหารจัดการ การถ่วงดุล และการตัดสินใจ ต้องมีความรอบคอบ (รายละเอียดการบ้านที่แบงก์ชาติส่งให้รัฐมนตรีคลัง)

แล้วแบงก์ชาติบริหารเงินสำรองระหว่างประเทศแบบไหน

หรือมีวิธีคิดเกี่ยวกับการบริหารเงินสำรองระหว่างประเทศอย่างไร

เป็นคำถามที่ใครๆ อยากรู้คำตอบ

นางสุชาดา กิระกุล รองผู้ว่าการธปท.ด้านเสถียรภาพการเงิน ธปท.

ผู้ที่อธิบายเรื่องนี้ได้ดีบอกว่า

หลักการบริหารเงินสำรองระหว่างประเทศของแบงก์ชาติ จะเน้นดูเรื่องสภาพคล่อง

ความมั่นคง และผลตอบแทน เป็นหลัก

เวลาบริหารเงินสำรองระหว่างประเทศจะแบ่งพอร์ตชัดเจนว่า

เงินส่วนใดลงทุนเพื่อประสงค์อะไร

โดยส่วนแรก สภาพคล่อง การลงทุนในส่วนนี้จะมีผลตอบน้อยที่สุด

เพราะส่วนใหญ่ต้องลงทุนในสหรัฐอเมริกาไม่ว่าจะเป็นเงินฝาก หรือตราสารหนี้

เนื่องจากต้องมีสภาพคล่องไว้จัดการเป็นเครื่องมือใช้ดูแลอัตราแลกเปลี่ยน

และช่วงที่แบงก์ชาติดูสภาพคล่อง ถ้าดูดด้วยพันธบัตรธปท.หรือ

กู้ยืมกับคู่ค้าตราสารหนี้ในตลาดอาร์พี ถ้าช่องทางนี้ไม่พอ

แบงก์ชาติต้องทำสวอป (swap) หรือซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ

ด้วยนำเงินตราต่างประเทศไปทำสวอป

เพราะฉะนั้นตราสารส่วนนี้จะต้องมีสภาพคล่องพอที่จะโยกไปโยกมา

เอามาใช้เป็นเครื่องมือดูดสภาพคล่องได้ด้วย

“ดังนั้นจะลงทุนในอะไรยาวๆ ไม่ได้ เนื่องจากสภาพคล่องจะน้อยลง

อย่างไรก็ตามจำนวนเงินลงทุนในพอร์ทจะน้อยที่สุด มีเท่าที่จำเป็นเท่านั้น”

ส่วนที่สอง เน้นลงทุนถือตราสารที่ยาวขึ้น ไปตลาดที่กว้างขวางขึ้น

เรียกว่า Investment port คือลงทุนอะไรที่ยาวขึ้น เสี่ยงเพิ่มขึ้นบ้าง

ทั้งความเสี่ยงด้านตลาด ความเสี่ยงด้านเครดิต และความเสี่ยงด้านสภาพคล่อง

เพราะการที่ลงทุนยาวขึ้น สมมติแบงก์ชาติถือ 2 ปี ยังไม่ครบกำหนดไถ่ถอน

แต่ภาวะตลาดไม่ดี แบงก์ชาติต้องการสภาพคล่อง ก็ต้องขายออกไปก่อน

ตรงนี้อาจขาดทุนได้ ไม่เหมือนลงทุนระยะสั้นๆที่ครบกำหนดไถ่ถอนเร็ว

และส่วนที่สาม ลงทุนระยะยาว หรือ long term port

ส่วนนี้จะนำเงินที่เห็นว่ายังไม่ได้ใช้ในระยะ 1-3 ปี ไปลงทุน เช่น

แบงก์ชาติเตรียมเงินส่วนหนึ่งไปลงทุนในจีน

และกันเงินบางส่วนทุนในตราสารประเทศที่เรตติ้งต่ำลงมาหน่อย เช่น

เครดิตเรทติ้ง AAA, AA หรือ A ในภูมิภาค เพื่อเพิ่มผลตอบแทน

“การนำเงินสำรองระหว่างประเทศไปลงทุน 3 ส่วนนั้น

ส่วนแรกเน้นเรื่องการบริหารสภาพคล่อง ส่วนที่สองเน้นความมั่นคงกับสภาพคล่อง

และส่วนที่สามเน้นความมั่งคงกับผลตอบแทน ทั้งนี้การบริหารเงินสำรองฯ

แบงก์ชาติเน้นเรื่องความมั่นคงมาเป็นอันดับหนึ่ง

แต่ถ้าไปลงทุนให้ไกลกว่านั้น หรือเสี่ยงกว่านี้ พรบ.ธปท. เปิดให้ทำได้แล้ว”

ทั้งนี้ พ.ร.บ. ธปท. หมวดการบริหารจัดการสินทรัพย์ของธปท. มาตรา 35

ให้แบงก์ชาติสามารถลงทุนในตราสารหนี้ที่ชำระเงินเป็นตราต่างประเทศได้

ซึ่งเขียนไว้กว้าง แต่จะลงทุนในสินทรัพย์หรือหลักทรัพย์ประเภทใด

คณะกรรมการธปท.ต้องให้ความเห็นชอบก่อน

พรบ.ธปท. มาตรา 35

เพราะฉะนั้น

ขอบเขตการนำเงินสำรองระหว่างประเทศไปลงทุนขณะนี้ถ้าเป็นตราสารหนี้ลงทุนได้

หมดแล้ว เพียงแต่คณะกรรมการธปท.ต้องให้ความเห็นชอบ

“ตัวอย่างเช่น corporate bond mortgage

ซึ่งขณะนี้แบงก์ชาติกำลังศึกษาลู่ทางอยู่

แต่ขึ้นอยู่กับคณะกรรมการธปท.ที่จะอนุมัติว่าจะรับความเสี่ยงได้ขนาดไหน

เช่น ไปลงทุนสินทรัพย์ของจีน คณะกรรมการธปท. ก็ให้ทำได้ แต่การลงทุนในจีน

ในภูมิภาคก็ดี ตลาดเล็กกว่าสหรัฐ เล็กกว่ายุโรปค่อนข้างมาก

แต่แบงก์ชาติก็ไปลงทุนบ้าง เพราะพยายามกระจายการลงทุน”นางสุชาดากล่าว

เมื่อพูดถึงการลงทุนสินทรัพย์ในจีน หรือในสกุลเงินหยวน

นางสุชาดาอธิบายเพิ่มเติมว่า

แบงก์ชาติกันเงินสำรองระหว่างประเทศส่วนหนึ่งไปลงทุน

แต่ตัวเลขเงินสำรองฯที่ประกาศในรายสัปดาห์จะไม่นับส่วนที่นับไปลงทุนในเงิน

หยวนเป็นเงินสำรองฯ เพราะเงินหยวนยังไม่เปิดให้แลกเปลี่ยนโดยเสรี

(convertible currency) เมื่อไรที่จีนปล่อยให้เงินหยวนเป็น convertible

currency ถึงจะนับเป็นเงินสำรองฯ

ขณะนี้การลงทุนในจีน จะขายออกก็ต้องได้รับอนุญาต หรือต้องถือไว้กี่เดือน

แต่ขณะนี้แบงก์ชาติยังไม่ได้ลงทุนในจีน เพราะยังไม่ได้รับอนุญาตจาก

Qualified Institutional Investment

ซึ่งเป็นหน่วยงานพิจารณาและอนุมัติการลงทุนในเงินหยวนของจีน

แต่มีอีกส่วนที่จีนอนุญาตให้แบงก์ชาติลงทุนได้คือ ในตลาดอินเตอร์แบงก์

ส่วนนี้แบงก์ชาติก็กันไว้ส่วนหนึ่งสำหรับเอาไปลงทุน และไม่นับในเงินสำรองฯ

เช่นกัน

“การจะลงทุนในเงินหยวนของจีน เวลาลงทุนก็ต้องขออนุญาต

เวลาขายก็ต้องขออนุญาต ทำให้ไม่มีสภาพคล่อง แต่ทำไมแบงก์ชาติถึงต้องไปลงทุน

เป็นเพราะจีนเป็นประเทศใหญ่ การค้าอยู่อันสองของโลก

ถ้าใครไม่มีธุรกรรมในจีนก็จะผิดปกติ และเมื่อเศรษฐกิจจีนดีขึ้นเรื่อยๆ

ค่าเงินหยวนจะแข็งขึ้น เราก็จะได้ประโยชน์จากค่าเงินที่แข็งขึ้น

เหมืนกับที่ใครๆ มาลงในไทยเขาไม่ต้องการได้ผลตอบแทนอย่างเดียว

แต่เขามองฐานะประเทศไทยด้วย เพราะถ้าฐานะดีค่าเงินบาทจะแข็ง

เมื่อเขาแลกเอาเงินตราต่างประเทศกลับไปก็ได้เงินมากขึ้น”

นอกจากนี้ยังสามารถนำเงินสำรองระหว่างประเทศไปลงทุนได้คือ

พันธบัตรของมลรัฐในบางประเทศ (หมายถึงประเทศที่มีมลรัฐ

และมลรัฐสามารถออกพันธบัตรของเขาได้เอง) แบงก์ชาติก็เข้าไปลงทุนซื้อได้

โดยพันธบัตรของมลรัฐนี้ปกติจะให้ผลตอบแทนสูงกว่าพันธบัตรของรัฐบาลหรือของ

ประเทศ ขณะที่สภาพคล่องจะน้อยกว่าพันธบัตรรัฐบาลจริงๆ แต่คณะกรรมการธปท.

ยังไม่อนุญาตให้ลงทุน

เนื่องจากกังวลว่าถ้ามลรัฐเกิดมีปัญหาผิดชำระหนี้

รัฐบาลของประเทศเขาจะรับผิดชอบหรือไม่

การไปลงทุนดังกล่าวจึงต้องวิเคราะห์ดีๆ

เพราะแม้แต่พันธบัตรรัฐบาลในยุโรปยังมีปัญหาเลย ยุโรปก็มีหลายประเทศ

ประเทศที่แข็งแรง และประเทศที่อ่อนแอ แบงก์ชาติต้องลงทุนในประเทศที่แข็งแรง

เช่น เยอรมัน ฝรั่งเศส เป็นตัวหลัก แต่ผลตอบแทนก็ต่ำ

ถ้าไปลงทุนที่ให้ผลตอบแทนสูง เช่นพันธบัตรอิตาลีให้ผลตอบแทน 5-6 %

และแม้อิตาลี ถึงจะถูกลดเกรด แต่ยังมีเครดิตเรทติ้ง A หรือบางครั้ง กรีซ

ยังมีประเด็นถ้าเขาผิดรับชำระหนี้

แต่ความเสี่ยงที่สูงก็มาพร้อมกับผลตอบแทนที่สูง

เรื่องแบบนี้แบงก์ชาติก็ต้องดูว่ากล้าลงทุนไหม และคุ้มไหม

แต่ในอดีตก็เคยลงทุน

“จะเห็นว่าแบงก์ชาติลงทุนได้ตั้งแต่จากระดับรัฐ เป็นมลรัฐ กฎหมายให้ทำ

แต่ยังไม่ให้ทำ เรากำลังเสนอคณะกรรมการธปท.

อีกระดับลงมาถึงการลงทุนในตราสารเอกชนเลยก็ทำได้ แต่ยังไม่ได้ทำ

เพราะต้องศึกษาก่อน และให้คณะกรรมการธปท. เป็นคนกำหนด

เพราะเป็นความรับผิดชอบของท่าน”

นั่นคือหลักการในการบริหารเงินสำรองระหว่างประเทศ

ซึ่งนางสุชาดาไม่เปิดเผยว่าแต่ละส่วนจัดสรรเงินลงทุนอย่างไร บอกเพียงแค่ว่า

เงินส่วนที่ใช้ดูแลสภาพคล่องมีน้อยที่สุด

แต่เมื่อแบงก์ชาติต้องลงมือบริหารจริงๆ นางสุดาชาบอกว่า

จะมีกรอบหรือหลักเกณฑ์กำกับดูแลความเสี่ยงที่ถูกกำหนดโดยคณะกรรมการธปท.

ซึ่งมีหลักคือ ไม่ให้ขาดทุนเกินกี่เปอร์เซ็นต์ใน 10 ปี

หรือโอกาสขาดทุนต้องไม่เกินกรอบที่กำหนด ซึ่งจะเป็น Benchmark ในการลงทุน

แต่เมื่อถึงเวลาเราอาจเบี่ยงเบนได้บ้าง

“กรอบที่คณะกรรมการธปท. กำหนด

เนื่องจากไม่ต้องการให้การลงทุนมีเสี่ยงหรือเบี่ยงเบนไปมากจนเกิดความเสีย

หาย เวลาเราบริหารเราเทียบกับ Benchmark ก็จะดูผลตอบแทนที่ดีที่สุด

(optimum return) กับความเสี่ยงพอสมควร

โดยยึดหลักคือไม่ให้ขาดทุนเกินกี่เปอร์เซ็นต์เทียบกับผลตอบแทนเฉลี่ย 10 ปี”

นางสุชาดาบอกด้วยความภูมิใจว่า ผลตอบแทนจากการบริหารเงินสำรองฯ

ของแบงก์ชาติเฉลี่ย 10 ปีที่ผ่านมา

แม้จะได้ผลตอบแทนแต่เวลาดูจากงบการเงินอาจติดลบเมื่อแปลงเป็นสกุลเงินบาท

แต่เมื่อตีเป็นสกุลเงินตราต่างประเทศ คือเงินดอลลาร์ หรือสกุล SDR

ผลตอบแทนเฉลี่ย 10 ปี เป็นบวก ไม่เคยติดลบ และบางปีได้ผลตอบแทนสูงเกิน 5 %

เพราะมีการกระจายการลงทุนไปสกุลต่างๆ ซึ่งทำมาหลายปี

จึงช่วยให้แบงก์ชาติได้ผลตอบแทนเป็นบวก

ส่วนผลตอบแทนเฉลี่ย 10 ปี อยู่ที่เท่าไรนั้น นางสุชาดาไม่เปิดเผย

แต่บอกวิธีการจะนำเงินสำรองระหว่างประเทศไปลงทุนที่ไหน

แบงก์ชาติจะพยายามไปลงในประเทศที่ได้ผลตอบแทน 2 ส่วน ส่วนหนึ่งดอกเบี้ย

ส่วนหนึ่งค่าเงิน และกระจายการลงทุนไปสกุลต่างๆ

โดยถ้ามองจากดัชนีดอลลาร์ จะเห็นแนวโน้มลงมาตลอดตั้งแต่มียูโรออกมา

แต่บางปีที่เห็นดัชนีดอลลาร์แข็งค่าขึ้นมาบ้าง ก็แสดงว่าเงินสกุลอื่นอ่อนลง

ถ้าค่าเงินเหล่านั้นแข็งกว่าดอลลาร์เมื่อตีกลับมาเทียบเป็นเงินบาทแล้วจะดี

แต่ถ้าสกุลอื่นอ่อนกว่าดอลลาร์ เราจะแย่

เพราะเมื่อเทียบเป็นเงินบาทจะทำให้เงินบาทแข็งขึ้น

อย่างปีที่แล้วอาจเป็นปีที่ไม่ดีของแบงก์ชาติ เพราะเงินยูโร เงินปอนด์

อ่อนลงเมื่อเทียบดอลลาร์ และพอเทียบกับเงินบาทก็ยิ่งอ่อน

แต่เงินบาทแข็งขึ้น ดังนั้นเงินที่ไปลงทุนเงินยูโร เงินปอนด์

เมื่อแปลงเป็นเงินบาทก็ยิ่งแย่ ซึ่งปี 2553

เงินยูโรอ่อนลงเมื่อเทียบกับเงินบาทถึง 15 % หรือจาก 44.4 บาท ต่อ 1 ยูโร

แข็งค่าเป็น 40.3 บาท ต่อ 1 ยูโร หรือหายไป 4 บาททุก 1 ยูโร

“เรากระจายไปแล้วนะ แต่ว่าไม่ได้อยู่เฉยๆ เราก็พยายามลดแล้วนะ

แต่เราไม่กล้าขายหมดทั้งพอร์ทหรอก ถ้าขายหมดแล้วอีกเดือนหนึ่งมันกลับข้าง

มันก็ไม่ได้ เพราะเราก็มีตัวความเสี่ยงที่ถูกกำหนดโดยคณะกรรมการธปท.

คือไม่ให้เราเสี่ยงหรือเบี่ยงเบนไปมาก เพราะเวลาเขารัน Benchmark

ก็จะเห็นว่าเสี่ยงได้ระดับไหน”

อย่างไรก็ตาม นางสุชาดายอมรับว่า พอถึงเวลาบริหารเงินสำรองฯจริงๆ

อาจเบี่ยงเบนได้บ้างหากมีมุมมองว่าค่าเงินที่จะลงทุนมีแนวโน้มอ่อนค่าเมื่อ

เทียบกับดอลลาร์ ก็จะลดสัดส่วนการลงทุนสกุลเงินนั้น แต่ค่าเงินขึ้นๆ ลงๆ

เปลี่ยนเร็วมาก ดังนั้นเวลาต้องขายออกเพื่อลดความเสี่ยง ผลคือ

เกิดขาดทุนจริง ซึ่งปีที่แล้วมีการปรับพอร์ทเวลาบริหาร

ทำให้ขาดทุนจริงเกิดขึ้นบ้าง

แต่อีกด้านหนึ่งเป็นการช่วยปกป้องมูลค่าเงินดอลลาร์ให้คงอยู่เมื่อแปลงค่า

เงินเป็นดอลลาร์

ซึ่งเป็นหน้าที่หนึ่งที่แบงก์ชาติต้องดูแลรักษามูลค่าเอาไว้

แต่ถึงอย่างไรเมื่อตีราคาสินทรัพย์ดอลลาร์เป็นเงินบาทก็ได้ผลตอบแทนติดลบ

อยู่ดี

“ที่อธิบายมาทั้งหมดจะเห็นว่าไม่ใช่แบงก์ชาตินั่งเฉย

แต่เป็นเพราะเราลงทุนแบบเข้าๆ ออก ๆ หรือเปลี่ยนไปเปลี่ยนมาตลอดเวลาไม่ได้

จะปรับพอร์ทก็ทำไม่ได้มาก เพราะเป็นธนาคารกลาง แต่ถ้าอยู่นิ่งๆ ไม่ทำอะไร

ปลายปีที่ผ่านมาอาจขาดทุนมากกว่านี้ และปีที่แล้วถ้าวัดผลตอบแทนเป็นดอลลาร์

ก็ยังได้ผลตอบแทนเป็นบวก”

http://thaipublica.org/2011/10/bot-account-answer-final/

----------------------------------------------------------

FfF